CAP PROJETS

Défiscalisation LODEOM

Loi Girardin industrielle à Saint Martin

À la une

1‐ Rappel de l’article 199 undecies B du C G. I pour la défiscalisation applicable à St Martin.

Cet article permet une réduction d’impôt sur les investissements réalisés outre-mer dans certains secteurs, notamment, le tourisme (hébergement, hôtelier ou para hôtelier) :

• Logement neuf ou rénové (insalubre ou en arrêté de péril)

• Location avec engagement de durée (minimum 5 ans)

• Exigence de conditions d’exploitation économique pour bénéficier du crédit d’impôt.

Article 199 undecies, un dispositif de défiscalisation qui soutient le développement économique des îles

Les députés Ultramarins étant en grande majorité favorables au report de la date de fin de la loi Girardin, une prorogation qui représente une aubaine pour ces territoires d’outre-mer a été validée jusqu’au 31/12/2029, au lieu du 31/12/2025.

2‐ Conditions d’exercice d’une activité para hôtelière (article 261 D, 4 du CG I) pour bénéficier de la défiscalisation :

Afin de pouvoir être considérée comme para hôtelière, la location meublée doit être accompagnée des quatre services suivants :

a) Petit déjeuner

b) Nettoyage régulier des locaux

c) Fourniture du linge

d) Réception de la clientèle (en présentiel ou accompagnée)

3‐ Schéma d’exploitation pour les Investisseurs/société d’exploitation.

a) Il est tout d’abord nécessaire de créer une société d’exploitation (EURL, SAS, SASU) ayant pour objet l’hébergement touristique.

b) L’engagement d’exploitation du bien à vocation touristique est de 15 ans, mais la vente est possible dès la 5ème année révolue

c) Le classement du bien en meublé de tourisme est obligatoire

d) Les comptes sociaux doivent être déposés régulièrement

e) Les cotisations fiscales et sociales doivent être à jour

4‐ Degré d’implication de la société d’exploitation afin de bénéficier de la défiscalisation.

Il est possible, à des conditions très précises, de sous-traiter ces services :

– La société d’exploitation reste contractuellement responsable des prestations envers le client final (le touriste)

– Les contrats de location sont donc signés entre le client et la société d’exploitation et non pas entre le client et un éventuel sous-traitant

– Le sous-traitant ne peut être qu’un prestataire technique.

Il est donc impossible, par exemple, de mettre en gestion par un exploitant comme dans un bail commercial ou d’avoir une gestion déléguée comme une agence, où la société d’exploitation ne serait qu’un loueur passif et donc non éligible à la défiscalisation.

5‐ Rôle du monteur en défiscalisation

Nous avons sélectionné un monteur, garant de l’opération, mais qui est surtout un spécialiste de ce type de montage dans les DROM, ce afin de rassurer les investisseurs, les banquiers, le notaire et le promoteur immobilier de l’opération.

Son rôle est de viabiliser le montage d’un point de vue administratif, juridique et fiscal, mais aussi de garantir la perception de la défiscalisation et de s’occuper du reversement de l’AFR (aide fiscale rétrocédée) à l’investisseur. Soit dans ce cas précis, 25 % du montant de l’immobilier (meubles inclus) plafonné à 250000 €

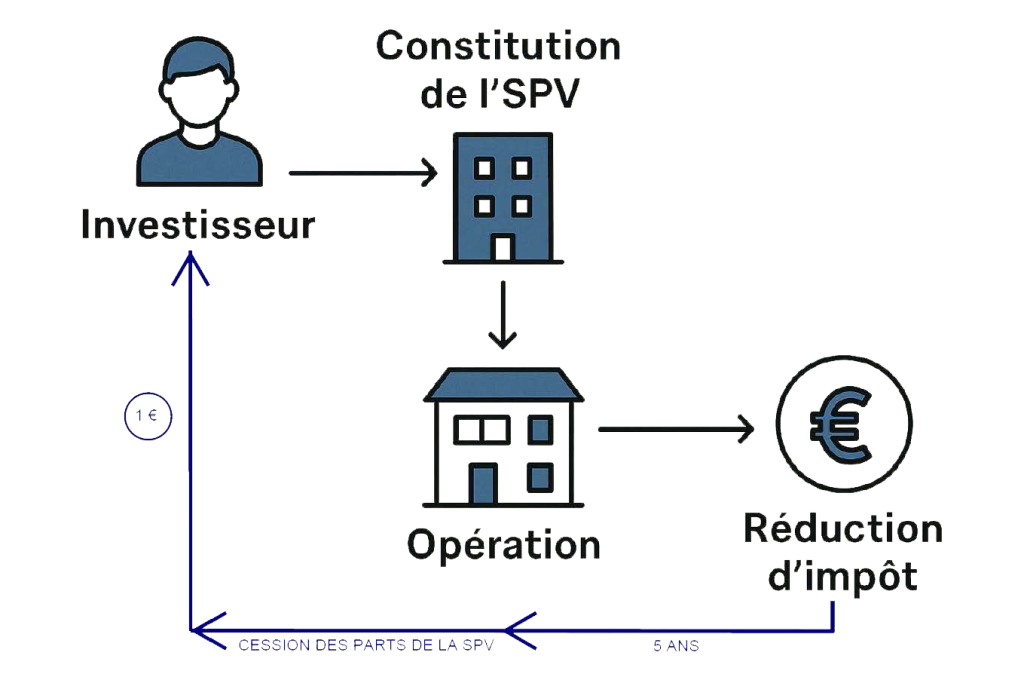

Le bien est acquis au nom du SPV (SNC) gérée par le monteur pendant les 5 années de l’engagement fiscal minimum.

Pour mémoire un SPV (SPECIAL PURPOSE VEHICULE) ou fond commun de créances, est un véhicule ad hoc. En d’autres termes, c’est une structure juridique construite avec un objectif précis, dans notre cas porter la défiscalisation pendant les 5 premières années d’exploitation obligatoire avant de transférer les parts aux investisseurs exploitants.

Ci-dessous le schéma du montage complet.

Son rôle est également la préparation du set contractuel complet pour avoir l’assurance de percevoir les 25 % d’AFR, mais aussi de piloter le bon déroulement de l’opération grâce à plusieurs étapes bien définies

Son rôle est également la préparation du set contractuel complet pour avoir l’assurance de percevoir les 25 % d’AFR, mais aussi de piloter le bon déroulement de l’opération grâce à plusieurs étapes bien définies

A- Dans le set administratif se trouvent :

• Un contrat de crédit-bail immobilier

• Prêt subordonné (ou délégation de paiement auprès de la banque)

• Cession / Acquisition de parts sociales (fin de défiscalisation)

B- Coordination du déblocage des fonds de l’investisseur avec le Notaire

Les 25% de l’AFR seront amenés directement par le monteur chez le notaire (délégation de paiement dans l’acte de vente), afin de régler les derniers appels de fonds jusqu’à la remise des clés. De ce fait, l’investisseur n’aura pas besoin de les emprunter ou de les avancer. C’est une facilité et un levier financier important de nouveau, pour rassurer les banques, en plus d’une économie substantielle sur le financement.

C- Sortie à N+5

À l’issue de la période de défiscalisation (cinq ans après la mise en service du bien Immobilier). Les actions du SPV sont revendues à l’euro symbolique à la société d’exploitation (qui appartient aux clients Investisseurs), via des promesses croisées de vente et d’achat, départ de la SNC.

6. Le financement bancaire

Eléments nécessaires à l’investisseur fournir pour l’obtention du prêt :

Le prêt bancaire peut être souscrit directement par le SPV ou par la société d’exploitation (qui, dans ce cas, prêtera les fonds au SPV, sous forme de prêt subordonné)

a- Délégation de paiement de l’AFR (25% des derniers appels de fonds avant la livraison)

b- Mise en place d’une garantie hypothécaire du prêt (hypothèque ou caution hypothécaire)

c- Caution personnelles des actionnaires de la société d’exploitation

d- Prévisionnel d’exploitation sur cinq ans réalisés via un expert-comptable.

Il est à noter qu’en règle générale, un financement est possible à hauteur d’environ 70 % de l’opération

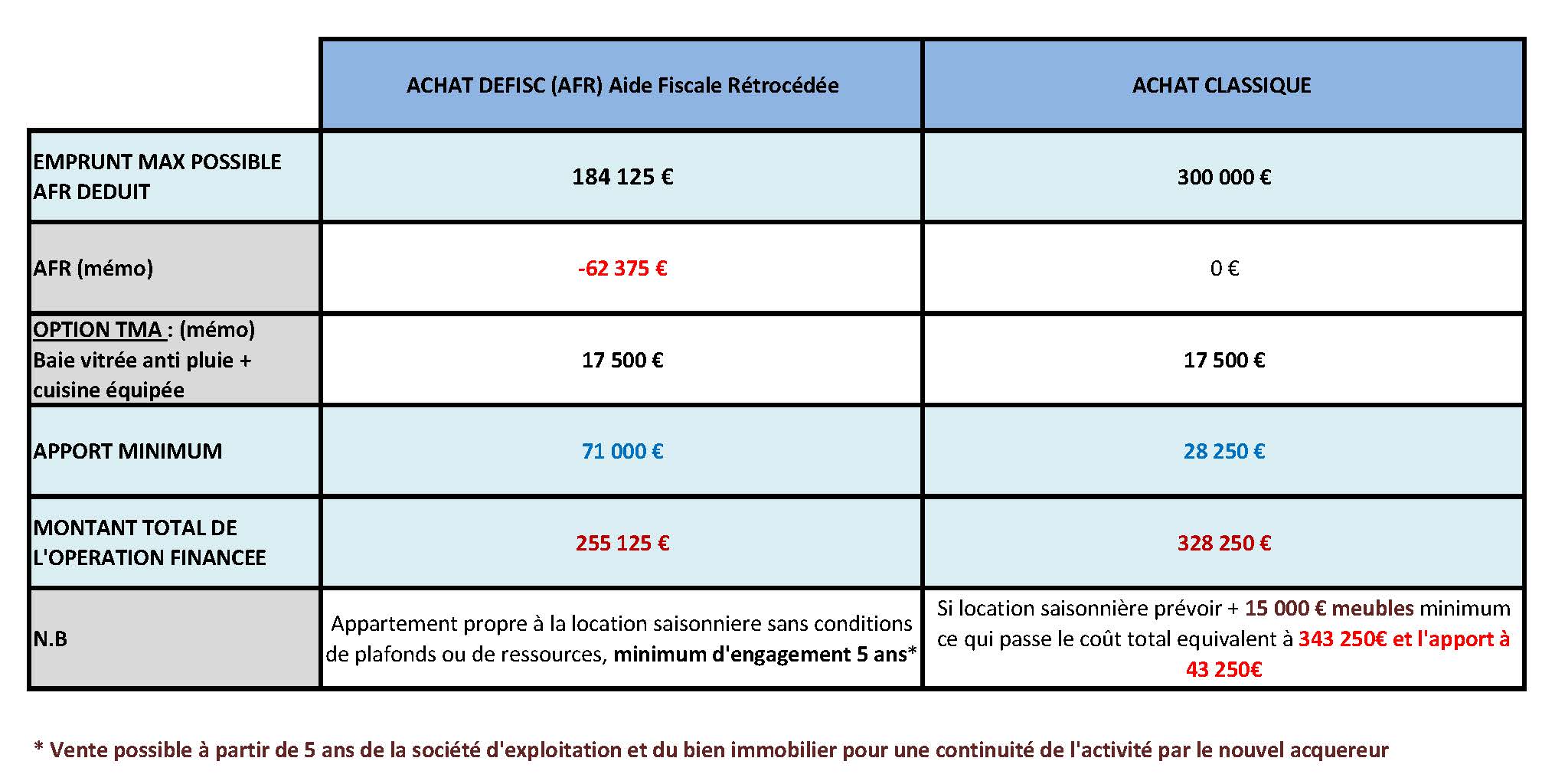

(Voir le tableau comparatif du financement possible par rapport à un achat classique)

Il est donc nécessaire de disposer d’un apport minimum entre 65 et 75 000 € suivant les cas.

7‐ Gain global

Acheter un bien immobilier locatif neuf, ne dépassant pas 250 000€ (frais de notaire et meubles inclus, TMA possible en plus), pour en faire de la location saisonnière, est beaucoup plus rentable grâce à la défiscalisation prévue par l’article 199 undecies B du CGI. Le respect de ce plafond permet également de se passer d’un agrément fiscal, long et difficile à obtenir dans un délai convenable, mais nécessaire pour des opérations plus importantes.

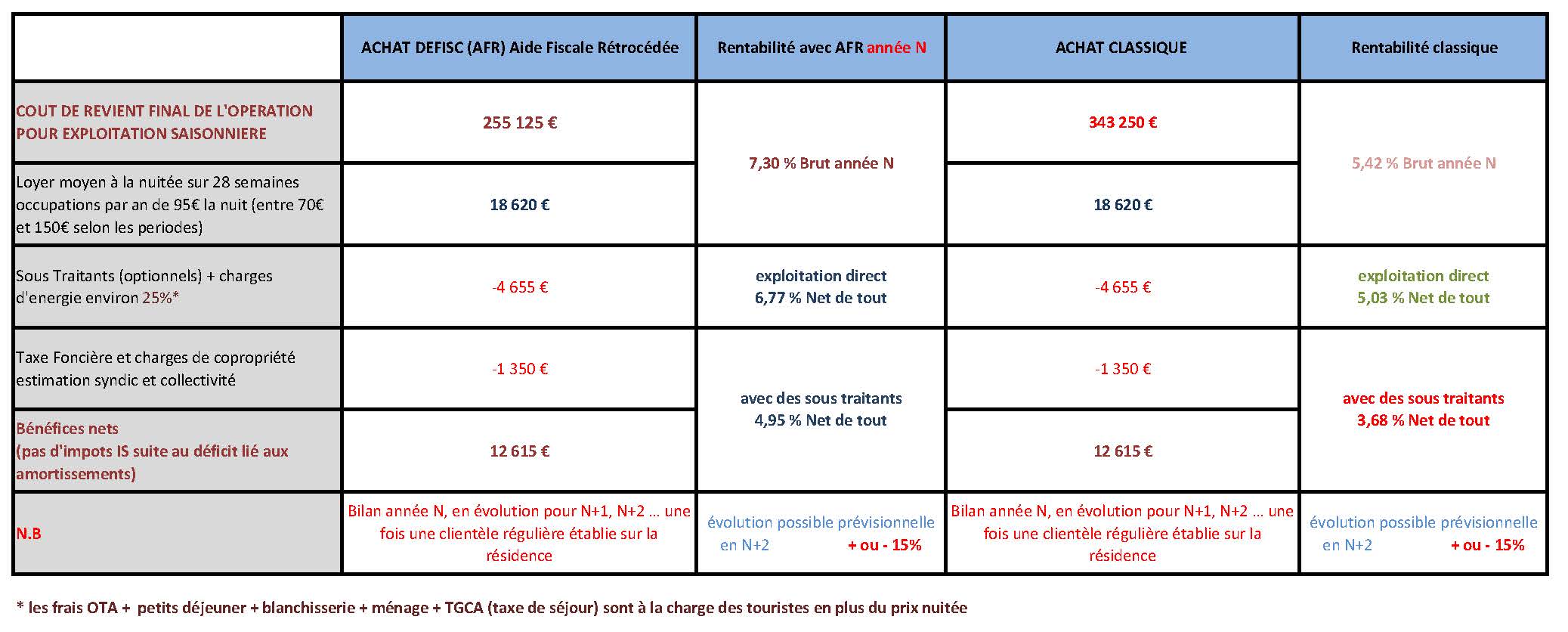

(Dans le tableau ci-dessous, nous pouvons voir la différence et le gain financier d’un achat avec ou sans ce levier fiscal)

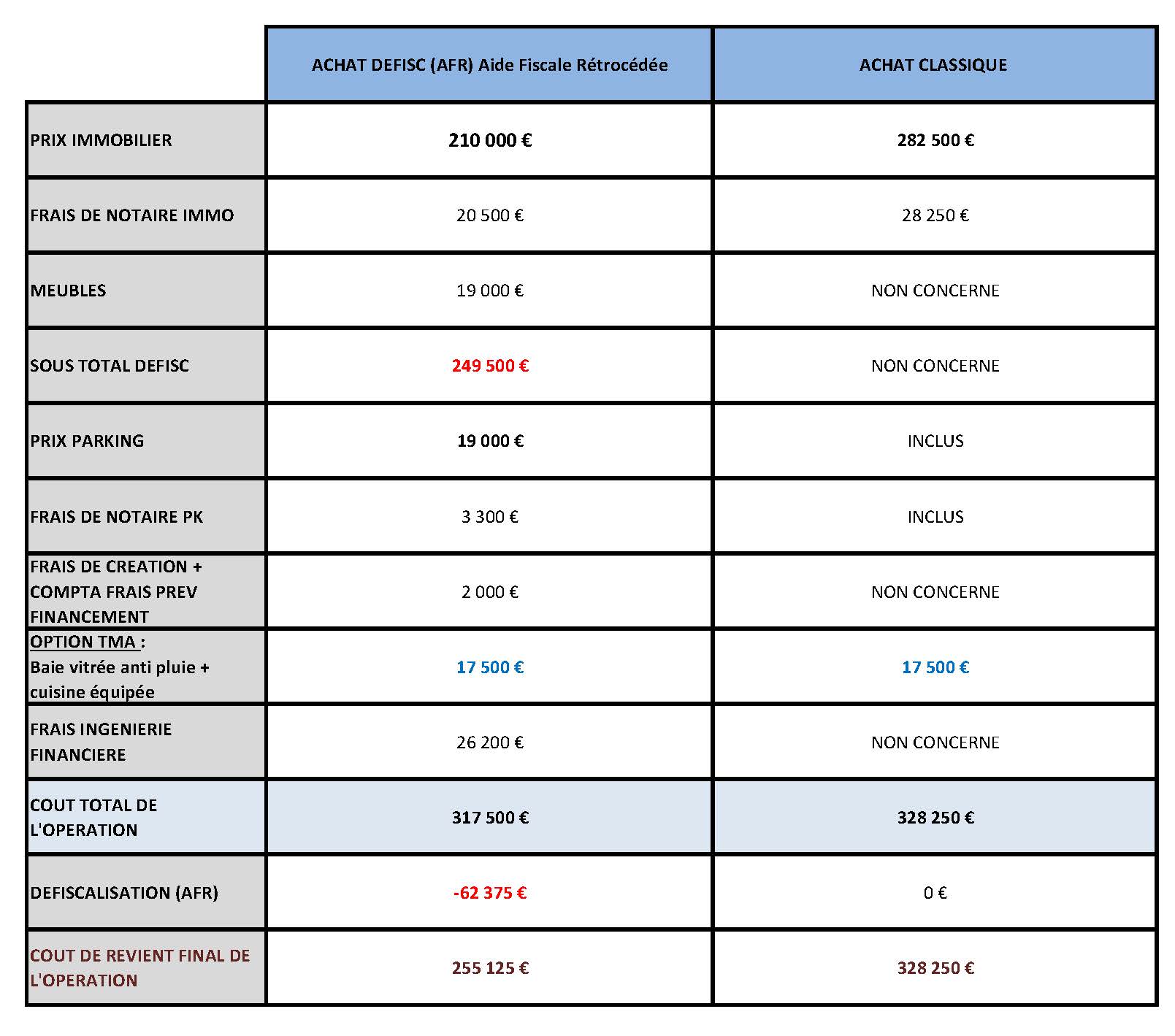

Comme le montre le tableau ci-dessus, le coût global de l’opération pour un achat classique équivalent, est de 328 250 €

(hors meubles estimés à environ 15 000 €, soit 343 250 € minimum prêt à la location saisonnière), et ne coûtera que 255 125 €, prêt à la location, grâce à ce dispositif, soit une économie bien plus importante que la simple défiscalisation !

(Dans le tableau ci-dessous, nous pouvons voir le prévisionnel de rentabilité, pour l’année N, de ce type d’opération avec ou sans ce levier fiscal)

8 ‐ Revente à 5 ans ou après

Passé les 5 premières années d’exploitation, le SPV va céder, pour l’euro symbolique, ces parts à la société d’exploitation, qui sera alors propriétaire des murs et du fonds de commerce, lui permettant ainsi, si elle le souhaite, de revendre l’ensemble de la structure.

Néanmoins, pour toute revente dans les 15 premières années, il subsiste une obligation de revendre la société d’exploitation avec les murs, pour une continuité d’exploitation par l’acquéreur futur. (Avec l’aide des bilans de celle-ci avec 5 ans de recul, sans parler de la revalorisation du foncier et de son emplacement unique), l’ensemble sera alors facile replacer, sans oublier qu’il n’y aura pas de passage par la case notaire et les frais de mutations (10.5% à Saint Martin, donc un bel atout pour la continuité de la rentabilité en place) étant donné que la société d’exploitation sera toujours propriétaire !

Entrez en contact avec notre service commercial